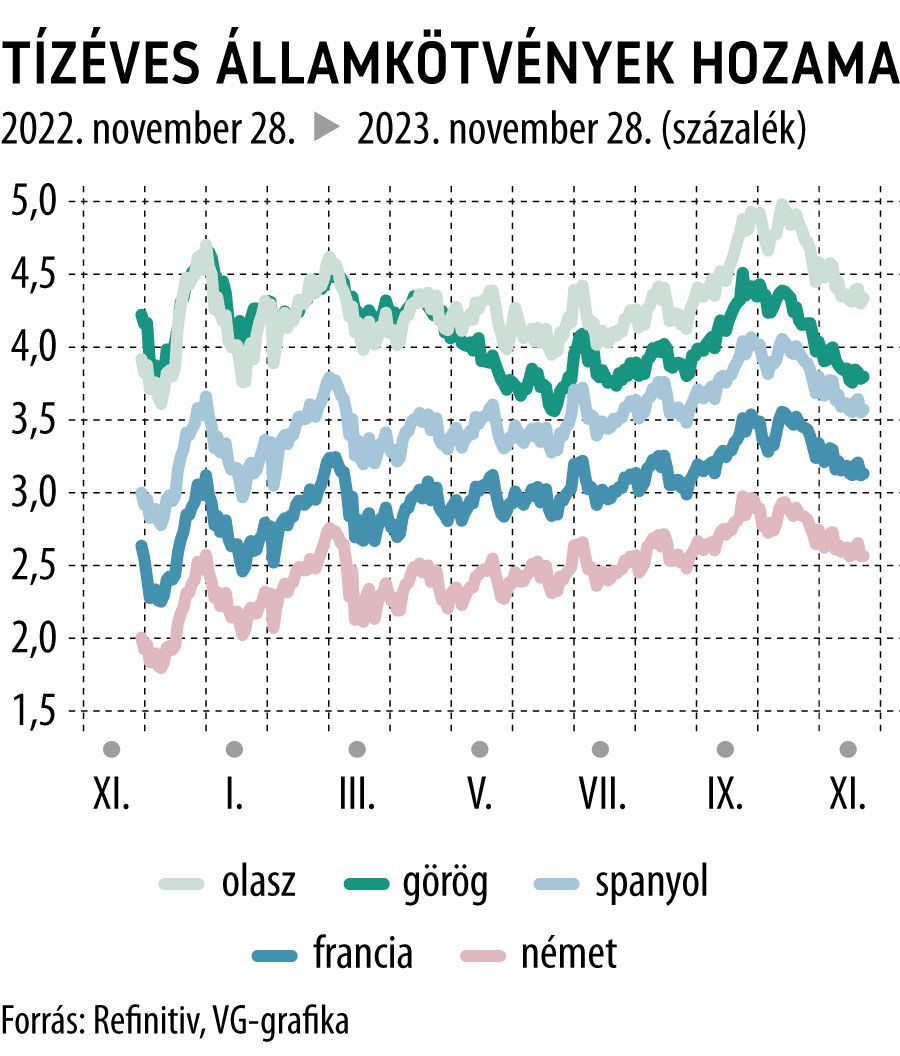

Η αγορά ομολόγων της ευρωζώνης γνώρισε σημαντική ανάκαμψη. Λίγο περισσότερο από μια δεκαετία αφότου τα νότια κράτη παραλίγο να καταρρίψουν το ευρώ, τα κρατικά τους ομόλογα έγιναν ξαφνικά κορυφαίοι τίτλοι. Είναι οι λεγόμενες περιφερειακές χώρες –Πορτογαλία, Ιταλία, Ιρλανδία, Ελλάδα και Ισπανία– που έχουν προκαλέσει την οργή των επενδυτών μετά τη συσσώρευση τεράστιων χρεών.

Σήμερα, όμως, οι κεντρικές χώρες, η Γερμανία και η Γαλλία, πρέπει να εξηγηθούν όλο και περισσότερο λόγω των δημοσιονομικών τους έργων που υπερβαίνουν τα όρια της ΕΕ. Αν και δεν αναμένεται επανάληψη της κρίσης στην αγορά κρατικών ομολόγων του 2012, η νέα δημοσιονομική κατάσταση έχει ήδη αλλάξει τη συμπεριφορά των επενδυτών. Αντί για τα παραδοσιακά ασφαλέστερα ομόλογα, στρέφονται στα περιφερειακά κρατικά ομόλογα του μπλοκ, ελπίζοντας σε καλύτερη απόδοση λόγω της αλλαγής της κατάστασης.

Οι ετικέτες είναι ξεπερασμένες

Η JPMorgan Asset Management ευνοεί, για παράδειγμα, τα ισπανικά ομόλογα, αλλά υπάρχει επίσης μεγάλη ζήτηση για πορτογαλικούς και ελληνικούς τίτλους. Η Goldman Sachs και η Société Générale προβλέπουν ότι τμήματα της περιφέρειας της Ευρώπης θα έχουν καλύτερη απόδοση το επόμενο έτος. Η αλλαγή είναι τέτοια που

Σύμφωνα με την Commerzbank, οι παλιές εθνικές ετικέτες έχουν καταστεί παρωχημένες.

Αυτό θα σήμαινε το τέλος όχι μόνο του «πυρήνα» και της «περιφέρειας», αλλά και της συντομογραφίας PIIGS (Πορτογαλία, Ιρλανδία, Ιταλία, Ελλάδα, Ισπανία), που δημιουργήθηκε κατά τη διάρκεια της κρίσης χρέους και που άφησε ορισμένες χώρες στην ανάγκη για τεράστια προγράμματα διάσωσης. . .

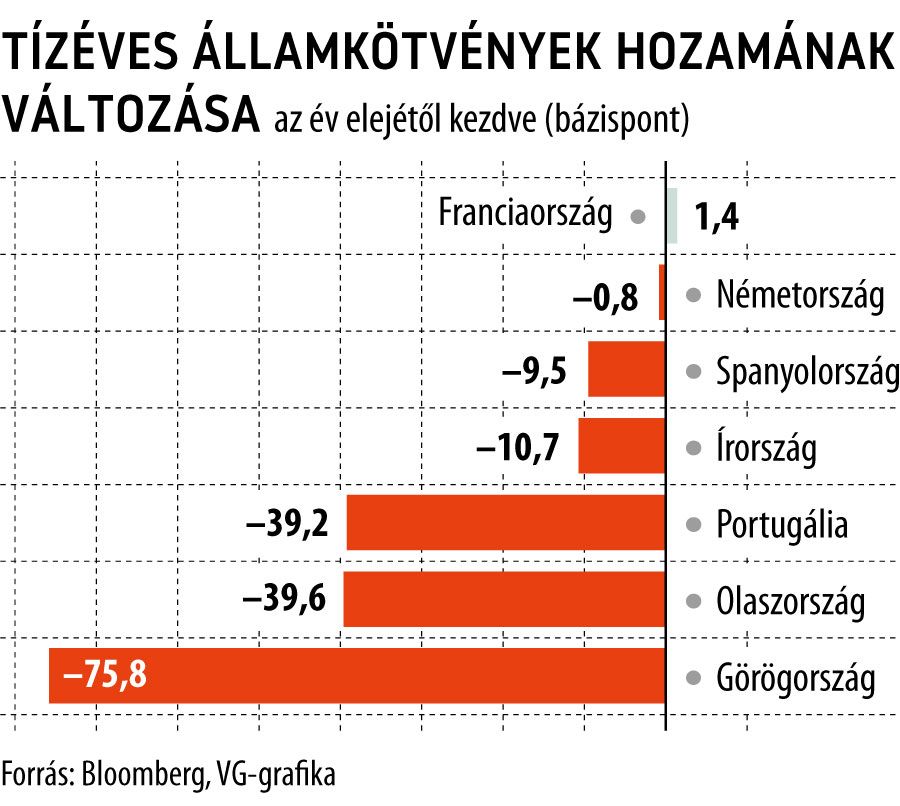

Καθώς ο παροξυσμός των τίτλων του αμερικανικού δημοσίου και του ευρωπαϊκού κρατικού χρέους σάρωσε τις αγορές, μικρότεροι εκδότες όπως η Πορτογαλία, η Ιρλανδία και η Ελλάδα κέρδισαν τους ομολόγους τους, μειώνοντας το χάσμα απόδοσης μεταξύ των αποδόσεων των ομολόγων τους και εκείνων που θεωρούνταν προηγουμένως πιο ασφαλείς. Η απόδοση των πορτογαλικών 10ετών ομολόγων έχει μειωθεί κατά σχεδόν 40 μονάδες βάσης φέτος και η απόδοση της Ελλάδας κατά διπλάσιο.

Εν τω μεταξύ, η Γερμανία έχει πληγεί από μια σειρά από άσχημα νέα. Η οικονομία της προβλέπεται να συρρικνωθεί φέτος και οι προοπτικές έχουν επιδεινωθεί περαιτέρω από την κρίση του προϋπολογισμού και την επικείμενη απειλή μιας κρίσης του συνασπισμού. Η Γαλλία δέχθηκε επίπληξη από την Ευρωπαϊκή Επιτροπή και της ζητήθηκε να περιορίσει τις δαπάνες για να συμμορφωθεί με τους δημοσιονομικούς κανόνες του μπλοκ.

Μεγάλο μέρος της ευρωπαϊκής απαισιοδοξίας προέρχεται στην πραγματικότητα από τη γερμανική οικονομία. Στην πραγματικότητα, οι οικονομίες της περιφέρειας είναι πιο ανθεκτικές από τις κεντρικές χώρες.

– σχολίασε την κατάσταση στο Bloomberg Robert Dishner, ανώτερος διευθυντής χαρτοφυλακίου στη Neuberger Berman.

Αυτή η ανάκαμψη επιβεβαιώθηκε από την πρόσφατη αύξηση του δημόσιου χρέους στις περιφερειακές χώρες. Τις τελευταίες εβδομάδες, η Moody’s αναβάθμισε την Πορτογαλία και η S&P Global Ratings αναβάθμισε την Ελλάδα σε επενδυτική βαθμίδα. Ακόμη και η Ιταλία, ένα κλασικό παράδειγμα ανεύθυνων δημοσιονομικών σχεδίων, θα μπορούσε να αναπνεύσει ανακούφιση μετά

Η Moody’s ακύρωσε την αρνητική προοπτική για την αξιολόγηση του εθνικού χρέους, απομακρύνοντας έτσι τη χώρα από την άκρη της κατηγορίας bola.

Οι μικρότερες χώρες της ευρωζώνης έχουν βελτιώσει σημαντικά τους δημοσιονομικούς δείκτες τους και οι θετικές προοπτικές τους αντικατοπτρίζονται στις ευρωπαϊκές αγορές κρατικών ομολόγων.

δήλωσε ο Sean Kou, αναλυτής επιτοκίων στη SocGen, προσθέτοντας ότι η διαφορετική δυναμική θα πρέπει να αντικατοπτρίζεται περισσότερο στις αξιολογήσεις της αγοράς και τις τιμές.

Φυσικά, άλλες πτυχές προσελκύουν επίσης τους επενδυτές στο περιφερειακό χρέος. Η Goldman Sachs (GS) επισημαίνει ότι οι ρυθμοί οικονομικής ανάπτυξης στην Ισπανία, την Πορτογαλία και την Ελλάδα θα οδηγήσουν σε χαμηλότερη καθαρή έκδοση το επόμενο έτος, υποστηρίζοντας την αξιολόγηση των κρατικών ομολόγων τους. Σύμφωνα με τον Γ.Σ

το 2024 οι τρεις χώρες θα μπορούν να εκδίδουν -σε καθαρή αξία- κρατικά ομόλογα αξίας περίπου 50 δισ. ευρώ, έναντι των οποίων Γάλλοι και Γερμανοί σχεδιάζουν να βάλουν διπλάσια στην αγορά.

Τον Νοέμβριο, η Ισπανία πούλησε ομόλογα τριών και εννέα μηνών με αποδόσεις χαμηλότερες από αυτές που πληρώθηκαν για ισοδύναμα γερμανικά ομόλογα τη στιγμή της δημοπρασίας.

Λόγω του πρόσφατου ιστορικού κινδύνου, τα ομόλογα περιφερειακών χωρών είναι φυσικά πάντα ευάλωτα στις διακυμάνσεις της παγκόσμιας διάθεσης για κινδύνους. Η Ευρωπαϊκή Κεντρική Τράπεζα, της οποίας οι αγορές ομολόγων συνέβαλαν στον έλεγχο των περιθωρίων επιτοκίων, δημιούργησε ένα νέο αποθεματικό – το εργαλείο προστασίας μετάδοσης (Transmission Protection Instrument, TPI) – δημιουργείται σε περίπτωση που λήξουν τα τρέχοντα προγράμματα σας.

Η JPMorgan Asset Management, η οποία κατέχει ισπανικό δημόσιο χρέος στα χαρτοφυλάκια της, πιστεύει ότι η διαφορά απόδοσης των περιφερειακών ομολόγων σε σύγκριση με αυτές των κεντρικών χωρών απειλείται λιγότερο από πριν από την υψηλότερη ανάπτυξη. Το χάσμα απόδοσης μεταξύ Ισπανίας και Γερμανίας έχει μειωθεί, ακόμη και εν μέσω πρόσφατης αβεβαιότητας σχετικά με το σχηματισμό νέας κυβέρνησης.

Η τιμή έχει μειωθεί σημαντικά

Φυσικά, η ανάκαμψη της αγοράς ομολόγων δεν ήταν δωρεάν. Πολλές περιφερειακές χώρες πλήρωσαν υψηλό τίμημα για να βελτιώσουν τη δημοσιονομική τους κατάσταση και εισήγαγαν χρόνια λιτότητας, κατά τη διάρκεια των οποίων μείωσαν δραστικά τις δαπάνες για δημόσιες υπηρεσίες και κοινωνικές παροχές και ξεκίνησαν ιδιωτικοποιήσεις μεγάλης κλίμακας. Χάρη σε αυτές τις προσπάθειες, χώρες όπως η Πορτογαλία, η Ιρλανδία και η Ελλάδα θα επιτύχουν πρωτογενές δημοσιονομικό πλεόνασμα το επόμενο έτος –δηλαδή θετικό δημοσιονομικό ισοζύγιο υπολογισμένο χωρίς επιβαρύνσεις– ενώ η Γαλλία και, για παράδειγμα, το Βέλγιο, οδεύουν προς το μεγαλύτερο δημοσιονομικό έλλειμμα. από τη δημιουργία της ευρωζώνης.

Ωστόσο, τα σημεία εισόδου στην αγορά είναι περιορισμένα. Για παράδειγμα, στην περίπτωση της Ελλάδας, οι επενδυτές έχουν λιγότερες ευκαιρίες να αγοράσουν κρατικά ομόλογα επειδή το μεγαλύτερο μέρος του χρέους εξακολουθεί να ανήκει σε επίσημους πιστωτές. Σύμφωνα με τους υπολογισμούς της S&P, περισσότερο από το 75% του ελληνικού δημόσιου χρέους εξακολουθεί να χρηματοδοτείται από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας. Σύμφωνα με το Reuters

Η Αθήνα σχεδιάζει να αποπληρώσει 5,3 δισεκατομμύρια ευρώ χρέους προς τα κράτη-μέλη της ευρωζώνης πριν λήξει

– έστω και από το πρώτο ελληνικό ταξιδιωτικό πακέτο. Το επόμενο έτος σχεδιάζουν επίσης να προβούν σε πρόωρες αποπληρωμές. Η νομισματική ζώνη και το Διεθνές Νομισματικό Ταμείο βοήθησαν (έσωσαν) τους Έλληνες κατά τη διάρκεια της κρίσης χρέους με συνολικά δάνεια 260 δισ. ευρώ, για πρώτη φορά το 2009. Η ελληνική κυβέρνηση αναμένει αύξηση του ΑΕΠ κατά 2,9 τοις εκατό φέτος και 2,4 τοις εκατό το επόμενο έτος, περίπου διπλάσιο από τον μέσο όρο της ευρωζώνης. Σύμφωνα με τις ελπίδες του, το 2024 το πρωτογενές ισοζύγιο του προϋπολογισμού –υπολογιζόμενο χωρίς τόκους– θα εμφανίσει πλεόνασμα που αντιστοιχεί στο 2,1% του ΑΕΠ, χάρη στην επανέναρξη των επενδύσεων και την ανάπτυξη του τουρισμού.

Περιττές κατηγορίες

Σύμφωνα με την Commerzbank, ο επιθετικός κύκλος αύξησης των επιτοκίων της ΕΚΤ και η διαφορική έκθεση στον ρωσο-ουκρανικό πόλεμο έχουν αλλάξει σημαντικά τη δυναμική των ευρωπαϊκών αγορών κρατικών ομολόγων. Οι συναλλαγές σχετικής αξίας επέστρεψαν και το σύστημα σε εθνικό επίπεδο κατέστη περιττό.

Οι αγορές έχουν επιτέλους απελευθερωθεί από τα παραδοσιακά πλαίσια. Για μεγάλο χρονικό διάστημα, τα θεμελιώδη δεν δικαιολογούσαν την ταξινόμηση πυρήνα, ημι-πυρήνα και περιφερειακό

– περιέγραψε την κατάσταση ο Michael Leister, επικεφαλής στρατηγικής επιτοκίων στην Commerzbank.

“Δημιουργός φιλικός προς τους hipster. μουσικός γκουρού. περήφανος μαθητής. λάτρης του μπέικον. άπληστος λάτρης του ιστού. ειδικός στα social media. Gamer.”